我国储能领域深度剖析

1. 为什么发展储能:平衡电力供需波动

能源转型趋势下,储能的作用日益凸显。电力是即发即用、无法直接储存的能源形态,因而在电力供需两端频繁波动的背景下,为保障电能质量的稳定,调度单位需要实时平衡。而储能是将电能转化为其他形式的能量存储起来,并在需要时转化为动能、势能等。储能具有环境适应性强 、配置方式灵活、建设周期短等优势。在我国能源转型大趋势下,储能的作用日益凸显,其应用范围涉及发、输、配、用各个环节。

1.1. 发电侧:辅助传统电力调频,促进新能源消纳

传统发电领域:储能辅助调频。在传统发电领域,储能在发电侧的主要作用为辅助调频,使电源更具可控性。一般适用于电源灵活性较差的地区,例如山西、内蒙古等火电装机为主的省份,通过配置功率型储能电池,可以增加机组整体的响应性能。新能源领域:储能可平滑出力波动,促进新能源消纳。由于风电、光伏等新能源发电具有较强的随机性、波动性和间接性。因此,新能源高比例接入电力系统后,将导致发电波动大幅增加,增加了维持电力供需平衡的难度。而储能系统可以跟踪新能源发电出力计划,在出力低谷时储能系统输出功率,在出力尖峰时,储能系统吸收功率。因此,储能系统可平抑新能源发电的波动性,从而减少能源浪费,促进新能源的消纳。

1.2. 电网侧:缓解电网阻塞,降低网损成本

储能系统置于线路上游,缓解电网阻塞。发生线路阻塞时,位于上游的储能系统吸收未能输出的电能,并在线路负荷较小时再输出电能,可以有效缓解电路阻塞情况。储能可有效降低网损成本。峰负荷时的电价高,相应时段的网损成本也更高,通过安装储能系统可有效提高电网的输配电能力,从而降低网损成本。根据《中国电网侧储能在典型场景下的应用价值评估》中的测算,在单回 10 千伏输电线路、末端负荷供电案例下,安装 1 兆瓦时储能即可降低网损率约 1%。

1.3. 用电侧:峰谷价差套利,容量电费管理

谷冲峰放,价差套利。我国大部分地区采用分时电价体系,将一天按负荷曲线划分为峰、平、谷三个时段,并对应峰、平、谷三种电价,在分时电价体系下,峰时用电成本高于谷时用电成本。用户安装储能系统后,在谷时充电、峰时放电,实现了峰谷价差套利从而降低用户的用电成本。

削减用电尖峰,降低容量电费。我国对供电部门大工业企业实行两部电价制,即用与容量成比例的固定基本电价和与用电量成比例的变动电价来决定电费。工业用户可利用储能系统在负荷低谷时充电,在负荷高峰时放电,从而降低整体负荷,减少容量电费

2.储能技术以传统的抽水蓄能及电化学储能为主,新型储能技术获得重视。

储能技术是通过特定的装置或物理介质将不同形式的能量储存起来,以便在需要时再次利用的技术。狭义来看,储能技术主要指热储能和电储能技术。传统储能技术以抽水蓄能及电化学储能为主,随着工艺技术的进步和国家对储能的重视,多种新型储能技术已在电力系统的各个环节有所运用。

储能项目装机规模稳定增长。截至 2019 年年底,全球已投运储能项目装机 183.1GW,其中抽水蓄能装机 171.0GW,占比 93.4%,但其装机规模同比几乎无增长;电化学储能装机8.2GW,占比 4.5%,装机规模同比增长 24.8%。从中国的情况来看,2019 年,中国已投运储能项目装机规模合计 32.3GW,占全球市场的 17.6%。其中,抽水蓄能装机 30.3GW,占 比 93.7%,装机规模同比增速不到 1%;电化学储能装机 1.58GW,占比 4.9%,装机规模同比增长 58.5%。抽水蓄能装机规模最大,电化学储能最具发展潜力。

抽水蓄能技术在 20 世纪 90 年代就已实现商业化应用,发展较为成熟,目前在全球已投运储能项目中装机规模占比最大,但受地理资源条件约束,且具有能量密度低、投资额高等缺陷。而电化学储能是当前应用最广、最具潜力的电力储能技术,其全球的装机规模从 2016 年的 1.8GW 上升 2019 年的 8.2GW,复合增速 65.78%。电化学储能具有受自然条件的约束小、建设周期短、应用场景广泛锂电成本下降助推全球电化学储能市场高速增长。

过去五年,全球主要发达国家尝试规模化应用电化学储能技术,电化学储能装机在全球范围内呈现加速增长的趋势。2013-2019年,全球电化学储能装机从 0.7GW 增长至 8.2GW,复合增速 50.7%。其中,2018 年电化学储能装机同比增速 127.59%,实现跨越式增长。电化学储能实现高速增长的驱动因素主要源于锂电成本的下降。①锂电为电化学储能主流技术路线:截至 2019 年,锂电池储能为电化学储能的主要构成,装机规模占比 87.3%。与其他电化学储能技术相比,锂离子电池已经连续七年占据全球新增投运总规模的最大比重,装机规模也在 2019 年迎来了历史新高,达到 7.2GW。②锂电成本下降:近年来,锂电储能成本呈现快速下降趋势,技术经济性持续提升。据统计,截至 2018 年,一套完整安装的 14kWh 家用锂电储能系统的基准资本成本为 654 美元/kWh,折算为平准化度电成本约为 0.10 美元/kWh, 较 2016 年下降约 42.6%。BNEF 预计到 2021 年该成本将下降至 405 美元/kWh,未来三年累计下降幅度为 38.1%。等优势,未来随着规模效应体现,成本进一步下降,电化学储能的发展前景广阔。

中国电化学储能市场:迈入规模化阶段。

从规模来看,中国的电化学储能装机规模连续多年保持快速增长趋势,2013-2019 年,电化学储能装机从 0.1GW 增长至 1.58GW,复合增速 58.41%。且新增装机保持高速增长,2018 年,电化学储能新增装机规模同比增长 465%。从结构来看,与全球市场一致,锂离子电池为我国电化学储能的主要构成,2019 年,锂离子电池占电化学储能装机的 79.7%。总体来看,我国电化学储能装机规模尚小,这与其所处的发展阶段相关。当前,我国电化学储能市场正从商业化初期阶段过渡到产业规模化阶段。未来,我国电化学储能产业有望快速提升技术水平、完善标准体系,并形成完整的产业体系。

预计 2030 年风电、光伏装机有望达 16 亿千瓦。据我们测算,在碳中和及碳达峰愿景下,预计到 2030 年,风电、光伏发电量分别由 2019 年 0.4/ 0.2 万亿度,提升至 1.2/ 1.2 万亿度;装机容量分别由 2019 年 2.1/ 2.0 亿千瓦提升至 5.6/10.0 亿千瓦,合计 16 亿千瓦,高于 2020 年 12 月气候雄心峰会上提出的 12 亿千瓦最低目标。

3.可再生能源并网,需要多少储能?

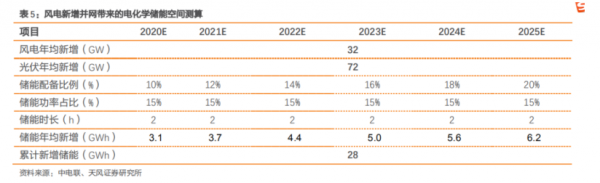

在能源结构转型,新能源装机高增,各地政府要求配置储能的背景下,我们对我国新能源并网带来的储能空间进行测算。预计 2020-2025 年间,风电、光伏并网带来的新增储能需求合计为 28GWh,年均新增储能需求为 4.7GWh。测算假设:①新增装机:根据表 3 的测算结果,假定 2020-2025 年,风电光伏新增装机呈线性增长,每年合计新增装机规模 104GW;②储能配比率:从 2020 年各地要求的储能配比率来看,最低配比要求 5%,最高配比要求 20%。我们假定 2020 年实现配比率 10%,以后每年配比率逐渐上升 2pct,至 2025 年实现配比率 20%;③储能功率占比:根据现有储能项目功率配比情况,假设为 15%;④储能时长:按 2h 的平均备电时长作为估算值。

- 特别声明:该文章转载其他网站内容,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系我们删除。